專注於(yú)膠粘劑(jì)的(de)研發製造

財(cái)聯社4月29日訊(編輯 笠晨)券商研報近期指出,AI領域對算力的需求不斷提(tí)高,推動了以Chiplet為代(dài)表的先進封裝(zhuāng)技術的(de)快速發展,提升(shēng)高性能(néng)導(dǎo)熱材料需求來(lái)滿(mǎn)足散熱需求;下(xià)遊終端(duān)應用領域(yù)的發展(zhǎn)也帶動了導熱材料的需求增加。

導熱材(cái)料分類繁多,不同的導熱材料有不同的特點和應用場景。目前(qián)廣泛應用的導(dǎo)熱材料有合成石墨材料、均熱板(VC)、導熱填隙材料、導熱(rè)凝膠(jiāo)、導熱矽脂、相變材料等。其中合(hé)成石墨類主要(yào)是用於均熱;導熱填隙材料、導熱凝膠、導熱矽脂和相變材料主要用作提升導熱能力;VC可以同時起到均熱和導熱作用。

中信證券王喆等人在4月26日發布的研報中表示,算力需求提升,導熱材料需求有望放量。最先進的NLP模型中參數(shù)的數量呈指數級增(zēng)長,AI大模型的持續推出帶(dài)動算力需求放量(liàng)。麵對算力缺口,Chiplet或成AI芯片(piàn)“破局”之路。Chiplet技術是提升芯片集成度的全新方法,盡可能多在物理距離短的範圍內堆(duī)疊大(dà)量芯(xīn)片,以使得芯(xīn)片間的信息傳輸速(sù)度足夠快。隨著更多芯片的堆疊,不斷提高封裝密度已經成為一種趨勢。同時,芯片和封裝模組的熱通量也不(bú)斷(duàn)増大(dà),顯著提高導熱材料需求(qiú)。

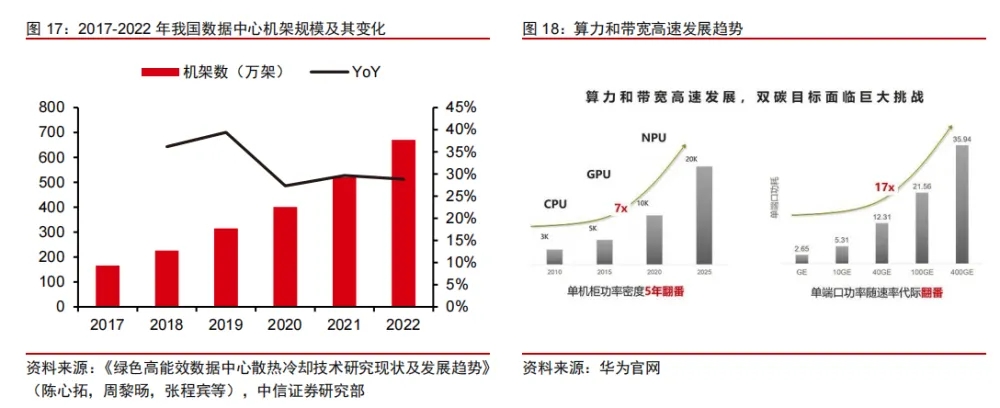

數據中心的算力需求與日俱增,導熱材料需求會提升。根據中國信通(tōng)院發布的《中國數據(jù)中心能耗現狀白皮書》,2021年,散熱的能耗占數據中心總能(néng)耗的43%,提高散熱能力最為緊迫。隨著AI帶動數據中心產業進一步發展,數(shù)據中心單(dān)機櫃(guì)功率將(jiāng)越來越大,疊加數據中心機架數的增多,驅動導熱材(cái)料需求有望(wàng)快速增長。

分析師表示,5G通信基站相比於(yú)4G基站功耗更大,對於熱管理的要求更高。未來5G全(quán)球建設會(huì)為導熱材(cái)料帶來新增(zēng)量。此外,消費電子在實現智能化(huà)的同時逐步向輕薄化、高(gāo)性(xìng)能和多功(gōng)能方向發展。另(lìng)外,新能源(yuán)車產銷量不斷提升,帶動導熱材料需求。

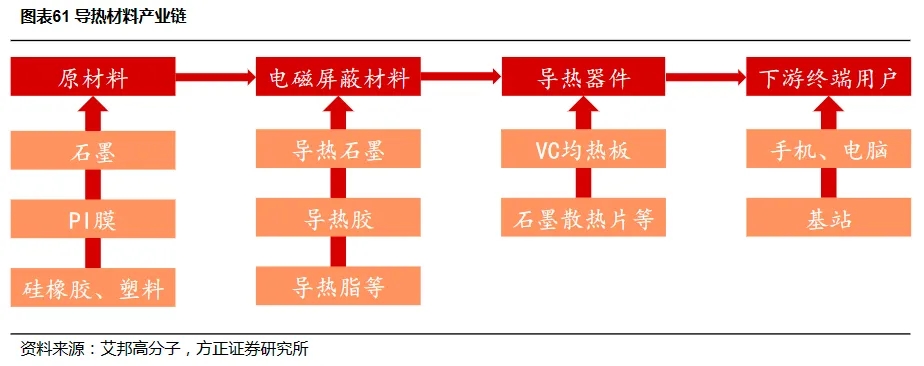

導熱材料產業(yè)鏈主要分為(wéi)原材料、電磁屏蔽材料、導熱器件、下遊終端用戶四個領域。具體來看,上遊所涉及的原材料主要集中在高(gāo)分子樹脂、矽膠塊、金屬材料及(jí)布料等。下遊方麵,導熱材料通常需(xū)要與一些器件結合,二次開發形成導熱(rè)器(qì)件並最終應用於消費電池、通(tōng)信基站、動力電池等領域。

隨著5G商用化基本普及,導熱材料使用領域更加多元,在(zài)新能源汽車(chē)、動力電池、數據中心等領域運用比例逐步增加,2019-2022年,5G商用化帶動我國導熱材料市場規模年均複合(hé)增長高達28%,並有望於2024年(nián)達到186億元。此外,膠粘劑、電磁屏蔽材料、OCA光學膠等各類功能材料(liào)市場(chǎng)規模均在下遊強(qiáng)勁需求下呈穩步上升之勢(shì)。

想要了解更多環保膠黏劑行業的(de)發展前景,及市(shì)場相(xiàng)關訊息,請關(guān)注(zhù)研泰(tài)化學(xué)官網欄目《膠粘劑行(háng)業資訊》

來源:騰訊網科創板日報