專注(zhù)於膠粘劑的研發製造

根據中國科學院上海微係統與信息技術研究所SIMIT戰略研究室公布的《我國集成電(diàn)路材料專題係列報(bào)告》,90%以上的集成(chéng)電(diàn)路均采用環氧塑封料作為包封材料,因此,環氧塑封料已成為半導體產業發展的關鍵支撐產業。

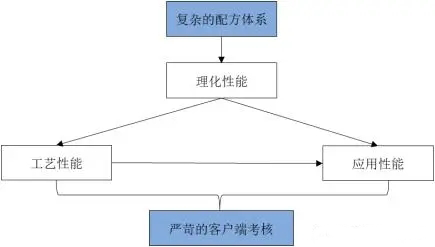

封裝材料產品品質主要由理化性能(néng)、工藝(yì)性(xìng)能以及應用性決定,而下遊客戶則主要對環氧塑封料產(chǎn)品的工藝性能與應用性能(néng)進行考核驗證。其中,產品配方直接決定了理化性能,進而(ér)影響(xiǎng)到工藝性能與應用性能。因此,環氧塑封料廠商的研發重點(diǎn)主要係產品配方的(de)完善、優化與開發,且大量與配方相關的核心(xīn)知識產權主要通過(guò)專有技術(Know-how)的形式予以保護。

(1)半(bàn)導體封(fēng)裝材料深刻影響封裝(zhuāng)技術創新,需要根據封裝形式的演進而進行定製化開發:由於封裝材料深刻(kè)地影響著半(bàn)導(dǎo)體(tǐ)封裝所實現的主要功能,並與封裝廠商的(de)生產(chǎn)效率及生(shēng)產成(chéng)本息息相關(guān),因此(cǐ),半導體封裝與環(huán)氧塑(sù)封料呈現出互相依存、互相促進的特點。

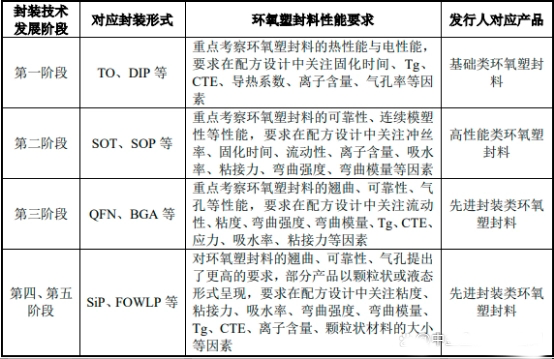

隨著半導體芯片進一步朝向高集成度與多功能化的方向(xiàng)發展,環(huán)氧塑封料(liào)廠商需要針對性地開發新產(chǎn)品以匹(pǐ)配下遊客(kè)戶日益複雜的性能(néng)需求,因而應(yīng)用於曆(lì)代封裝形式的各類產品的配方開發(主要涉及原材料選擇與配比)、生產(chǎn)中的加料順序、混煉溫度、混煉時間、攪拌速度等工藝參數均存有所不同,即各(gè)類產品在理(lǐ)化性能、工藝性能以及應用性能(néng)等方麵均存在差異,故業界稱為“一代封裝、一代材料”。曆代封裝技術對環氧塑(sù)封料的主要性能及產品配方要求(qiú)如下表所示:

綜上(shàng),環氧塑封(fēng)料(liào)等封裝材料(liào)在(zài)半導體封裝中扮演著舉足輕重的地位,塑封料廠商需根據下遊客戶定製化的需求針對性地開發與優化配方與生產工(gōng)藝,從而靈活(huó)、有效地應(yīng)對曆代封裝技術。因此,具備前瞻性與完整性的產品布局、持續創新能(néng)力的環氧塑封料廠商將(jiāng)有望在未來的競爭中脫穎而出。

(2)半導體封裝材料需通過客(kè)戶嚴(yán)格的考核驗證後方能獲得使用:半導體封裝材料產品需要通過下遊客戶的樣品考核(hé)驗證及(jí)批量(liàng)驗證(zhèng)後才能獲得客(kè)戶的使(shǐ)用,其中,樣品考核情況是環氧(yǎng)塑封料產品性能與技術水平的重要體現,主要包括下遊客戶對塑封料產品的工藝性能(如(rú)固化時間、流動性、衝絲、連續成模性、氣孔率等)與應用性能(如可靠性、熱性能、電(diàn)性能等(děng))的考核驗證。

目前(qián)下遊封裝廠商主要參(cān)考JEDEC(固態技術協(xié)會)標準(zhǔn)進行封裝體(tǐ)的評估和測試,JEDEC標準對封裝和測試服務製定了詳細(xì)的考核項目和量化指標,包(bāo)括潮(cháo)敏等級試驗(MSL)、高低溫循環(huán)試驗(TCT)、高壓蒸煮試驗(PCT)等。其中,MSL試驗(yàn)是針對(duì)環氧塑(sù)封料可靠性的主要考核項目。

環氧塑封料產品所需(xū)通過的主要考核項目及具體考核要求的情況如下表所示:

根據下遊封裝形式、應用場景的(de)不同,下遊(yóu)封(fēng)裝廠商對環氧塑封料所需通過的考核測驗項目及考核標準均存在差(chà)異;同時,應用於傳統封裝與先進封裝的中(zhōng)高端環氧塑封料通常需(xū)通過上(shàng)述所有的考核驗證項目,且(qiě)先進封裝通常要求(qiú)環氧塑封料在上述所有的考核後仍實現零分層、並(bìng)保持(chí)良好的電性能,因(yīn)此對封裝材料廠商的技術水平要求較高。

(3)高端半(bàn)導體封裝材料的國產化迫在眉睫:近年來,我國(guó)半導體封裝材料產業發(fā)展有了較大突破,以江蘇華海誠科新材料股份有限公司(sī)為代表的內資廠商持續加大在中高端半導體封裝材料的布局,且在客戶的考核驗證過程中已取得(dé)了一係列的突(tū)破,但整體與外資廠商仍存在一定的差距。其中,日本、美國廠(chǎng)商(shāng)在中高端產品占(zhàn)有(yǒu)較大份額;國內廠商主要以滿足內(nèi)需為(wéi)主,出口量較小,大部分仍集中在分立器件和中小規模集成電路封裝用的環氧塑封料領域。

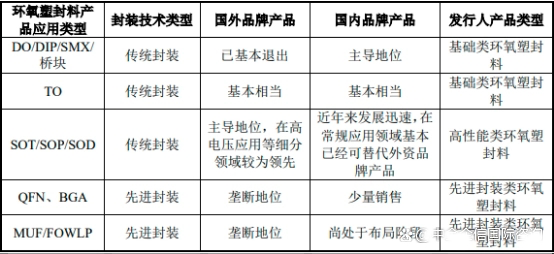

在芯片級電(diàn)子膠黏劑領域,目前國內與國外仍存(cún)在較大的技術差距,開發方麵處於弱勢,我國芯片級底部填充材料目前仍(réng)被外資壟斷;在環氧塑封料領域,目前國產環氧塑封料(包(bāo)含台資廠商)市場占比約為30%左右,而高(gāo)端環氧塑封料產品基本被國外品牌(pái)產品壟斷,故具有較大的替代空間。國內外環氧(yǎng)塑封料在我國市場上的競爭(zhēng)對比情況如下表所示(shì):

隨著國內半導體封裝廠商在全球的綜合競爭力持續增強,中高(gāo)端半導(dǎo)體封裝材料仍主要依靠外資廠商的狀況已(yǐ)嚴重滯後於市場發展需要。因(yīn)此,加快中高端半導體封裝材料國產化已(yǐ)迫在眉睫。

(4)先進封裝用材料性(xìng)能要求極高,具(jù)備創新實力與技(jì)術(shù)儲備優勢的內資廠商將有望脫穎而(ér)出:隨著先進封(fēng)裝市場規(guī)模的持續擴大(dà),應用於先進封(fēng)裝的高端塑封(fēng)料與芯(xīn)片級電子膠黏劑的增長(zhǎng)潛力將得到進一步釋放。鑒(jiàn)於上述材料的研發門檻較高,目前主要由外資廠商壟斷,在半導體產業整體國產化趨勢的背景(jǐng)下,具備前(qián)瞻性的技術布局的內資廠商將(jiāng)有望在未來(lái)的競爭中脫穎而出。

①應用於先進封裝的塑封料:隨著封裝行業從傳(chuán)統封裝(zhuāng)向(xiàng)先進封裝邁進,先進封裝所呈現出高集成度、多(duō)功能、複雜度高等特點對塑封料提出了更高(gāo)的性能(néng)要求。以先進(jìn)封裝中最具成長性的扇出型晶圓級封裝(FOWLP)為(wéi)例,FOWLP是以BGA技術為基礎(chǔ),基於晶圓重(chóng)構技術,將芯片布置到一塊人工(gōng)晶圓上,然後(hòu)按照標準的WLP工藝類似的步驟進行封裝,得到的封裝麵(miàn)積要大(dà)於芯片。

FOWLP封裝因(yīn)其(qí)不(bú)對(duì)稱的封裝(zhuāng)形(xíng)式(shì)而提出了對環氧塑封料的翹曲控製等新要求,同時要求環氧塑封料在經過一係列更嚴(yán)苛的可靠性考核後仍不出現任何分層且保持芯片的電(diàn)性能良好。因此(cǐ),塑封料廠商在應用於FOWLP產品的配方開(kāi)發中需要在(zài)各性能指(zhǐ)標間進行更為複雜的(de)平衡,產品配方的複雜性與開發(fā)難度尤其高。

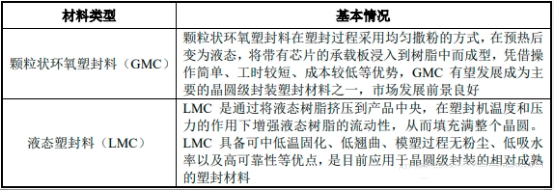

目前,用於FOWLP的塑封料(liào)主要由液態塑封料(LMC,Liquid Molding Compound)與顆粒狀環氧塑封料(GMC,Granular Molding Compound)兩類組成,GMC與LMC的產品主要情況(kuàng)如下表所示:

由上述可知,與傳統封(fēng)裝中采用固態餅狀環氧塑(sù)封料不同的是,應用於FOWLP封裝的(de)GMC與LMC的產品形態以(yǐ)顆粒狀與液態為主,因而也對塑封(fēng)料廠商的生產工藝(yì)技術水平(píng)提出了更高的要(yào)求,要求塑封料廠商能夠更有效地結合配(pèi)方與生產工藝技術。以(yǐ)GMC為例,目前製備顆粒狀環氧塑封料的(de)主流(liú)技術(shù)為離(lí)心法和熱切割法,對塑封料廠商的配方(fāng)技術、生產工藝技術、生產設備、產品測試方法(fǎ)等綜合技術要求較高,故該市場基(jī)本由外資廠商(shāng)壟斷(duàn);而傳統工藝(yì)所製備的(de)顆粒狀產品則存在顆粒大小無法細化、顆粒表麵粉塵太多、顆粒大小不均(jun1)一容易造成封裝後的(de)氣孔等問題,在內資廠商的技(jì)術水平與研發儲備情況整體處於相(xiàng)對弱(ruò)勢的背景下,江蘇華海誠科(kē)新材料(liào)股份有限公司已成功(gōng)形成了可滿足特殊壓縮模塑成型(xíng)工藝(yì)的全套工藝方案,可應用於離心法和熱(rè)切割法,有望(wàng)在該領(lǐng)域脫穎而出。

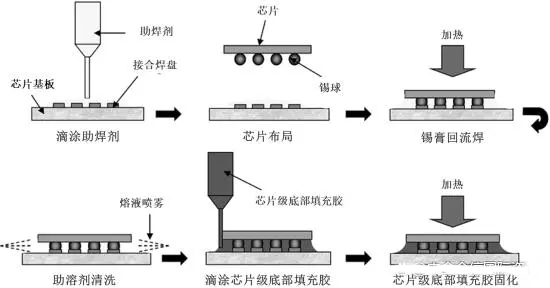

②應用(yòng)於先進封裝的芯片級底部填充膠:芯片級底部填充膠主要應用於FC(Flip Chip)領域,根據研究資料,FC在先進封裝的市場占(zhàn)比約為80%左右,是目前最具代表性的(de)先進封裝技術之一,具體類型包括(kuò)FC-BGA、FC-SiP等先(xiān)進封裝技術,目前該市場仍主要為日(rì)本納美仕、日立化成等外資廠商壟(lǒng)斷,國內芯片級底部(bù)填充膠目前主要尚處於實驗室階段。FC底填膠的使用流程如下圖所示:

目前,內資廠商正積極配合業內主要封裝廠商研發芯片級底(dǐ)部填充材料,並已取得一係列成效,有望推動該領域的國產化進程(chéng)。其(qí)中,公司FC底填膠已通過星科金朋的考核驗證(zhèng),在內資(zī)廠商中處(chù)於領先水平。

綜上,在半導體產(chǎn)業整體國產(chǎn)化的背(bèi)景下,麵對技術、資金要求高的(de)先進封裝(zhuāng)領域,內資(zī)半導體封(fēng)裝材料廠商已積(jī)極開展相關(guān)布局,具備(bèi)創新實力與技術儲備優勢的(de)內資(zī)廠商將有望在先進封裝(zhuāng)領域(yù)脫穎而出。

(5)環氧塑封料與電子膠粘劑行業的(de)國內市場規模情況:

①環氧塑封料國內市場規模情況(kuàng):2021年中國包封(fēng)材料市場規(guī)模為73.60億元,同比增速達到16.83%;環氧塑封料在(zài)包封材料的(de)市場(chǎng)占比約為90%。環氧塑封料2021年國內(nèi)市(shì)場規模為66.24億元。

鑒(jiàn)於(yú)環氧塑封料市場是半(bàn)導體封裝材料的一個細分市場,目前並無按照傳統封裝和先進封裝材料作為劃分標(biāo)準的(de)市場公開(kāi)數據。根據中金企信統計數據(jù),2020年國內(nèi)封裝市場(chǎng)規模為2,509.50億元,其(qí)中傳統封裝市場規模為(wéi)2,158.20億元,先進(jìn)封裝市場(chǎng)規模為351.30億元。2019年與2020年相關數據(jù)的(de)平均值對環氧塑封料市場占比情況進行測算。

單位:億元(yuán)

據此測(cè)算,我國2020年傳統封裝用環(huán)氧塑封料市場規模為53.11億元、先進封裝用環氧塑封料市場(chǎng)規模為3.59億元。具體數據如下:

單位:億元

2021年中國包封材料市場規模為73.60億元,同比(bǐ)增速達到16.83%,結合上述測(cè)算結果與(yǔ)先進封裝發展趨勢,預計2021年國內先(xiān)進封(fēng)裝用環(huán)氧塑封料已超過4.2億元。

②電子(zǐ)膠黏劑國內(nèi)市場規模情況:由(yóu)於電子膠黏(nián)劑的下遊(yóu)應用領域眾多,對於不同領域、不同客戶,各類電子膠黏劑在(zài)終端下遊產品中的應用(yòng)比(bǐ)例和成本(běn)結構(gòu)較難(nán)獲取,終(zhōng)端市場需求與電子膠黏劑的配比關係難以獲取或推算,加之目前市場(chǎng)上尚欠缺對各(gè)類電子膠黏劑具體市場規模的公開資料,因此較難獲取電子膠黏劑的細分(fèn)市場規模。

根據中國膠粘劑和膠粘帶工業協會楊栩(xǔ)秘書長於“2022年中國(大灣(wān)區)電子膠(jiāo)粘劑技術發展(zhǎn)高峰論壇”的發言,近年來,在5G建設、消費電子、新(xīn)能源汽(qì)車、家用電器及(jí)裝配製造業等新興消費市場的(de)驅動下,我國電(diàn)子膠粘劑(jì)市場迅猛發展,市場已超100億元(yuán)規模,成為增長速度(dù)最快、發展潛力巨大的膠粘劑細分(fèn)市場(chǎng)之一。因此,預計(jì)電子膠(jiāo)黏劑市場規模在(zài)100億(yì)元以上。

更多電(diàn)子膠黏劑行業全景深度分析,請查(chá)閱研泰化學官網欄(lán)目《膠粘劑行業資訊》。

該文章來源互聯網,如有侵權(quán)請聯係(xì)刪除