專注於膠粘劑的研發製(zhì)造

光(guāng)刻膠又稱光致抗蝕劑,本質是一(yī)種感光材料,是電子領域微細圖形加工的(de)關(guān)鍵性材料,在半(bàn)導(dǎo)體、LCD、PCB等行業的生產中具有重要作用。近(jìn)年(nián)來,隨(suí)著集成電路的快速(sù)發展,光刻(kè)膠行業景(jǐng)氣度不斷提高。

一、市場現狀

1.市場規模增長顯著

目前,我國(guó)光(guāng)刻膠產業鏈雛形初現,從(cóng)上遊原材(cái)料、中遊成品(pǐn)製造到下遊應用均在逐步完善,且隨著下遊需求的(de)逐漸擴大,光刻膠市場規模(mó)顯著增長。數據顯示,我國(guó)光刻膠市場規模由2017年58.7億元增至2020年84億元,年均(jun1)複合增長率(lǜ)為12.7%,預計2023年(nián)我國光(guāng)刻(kè)膠市場規模可達109.2億元。

數據來源:中商產業研究院整理

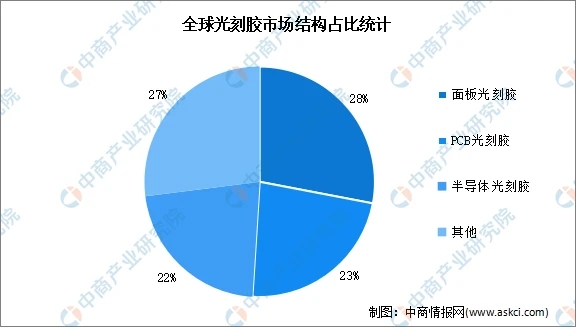

2.市場(chǎng)結構分析

按照下遊應用,光刻(kè)膠可分為半(bàn)導(dǎo)體光刻(kè)膠、麵板光刻(kè)膠、PCB光刻膠(jiāo),其中,麵板光刻膠包括觸控用(yòng)光刻膠、彩色光刻膠、黑色光刻膠等,占比28%。PCB光刻膠占比23%,可分為幹(gàn)膜光刻膠、濕膜光刻(kè)膠和PCB光成像阻焊油墨三類。半導體光刻膠主要應用於半導體元(yuán)器件製作中,市場占比22%。

數(shù)據來源:Reportlinker、中商產業研究院整理(lǐ)

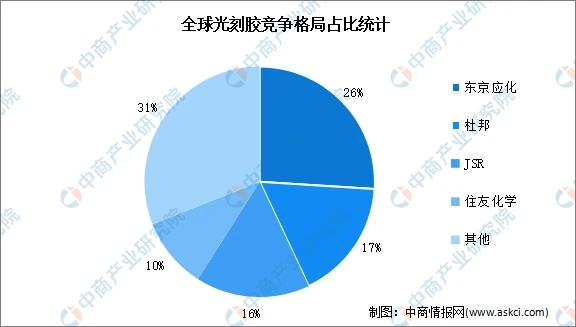

3.競爭格局分析

光刻膠(jiāo)上遊原材料主要包括溶劑、樹脂、光引發劑、單體等,目前,我國樹脂和感光(guāng)劑高度(dù)依賴進口,國產化率較低,光刻膠(jiāo)市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟(lǒng)斷。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份(fèn)額占比分別為17%、16%、10%。

數據來源:中商產業研究院整(zhěng)理

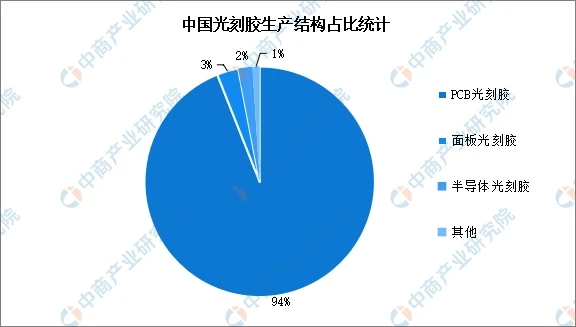

4.生產結構分析

我國光刻膠行業發展起步較晚,生產能力主要集中在PCB光刻(kè)膠、TN/STN-LCD光刻膠等中(zhōng)低端產品,其中PCB光刻膠占比達94%,而TFT-LCD、半導體光刻膠等高端產品仍需大量進口。未來隨著光刻膠企業生產能力的提高,我國(guó)光刻膠生產結構將會進(jìn)一步優(yōu)化。

數據來源:中商產業研究院整(zhěng)理(lǐ)

5.企業投融資情況

2018-2022年,中國光刻膠投資數量總體呈增長趨勢。數據顯示,2021年,光刻膠行業投資大幅增長,由2018年的1起增長到4起,投資金融由2018年的0.3億元增(zēng)長到0.81億元。截至2022年(nián)12月16日,我國光(guāng)刻(kè)膠(jiāo)行業投資達近年來最高,投資(zī)數量為7起,投資金額達8.2億元。

數據來源:IT桔子、中商產業研究院整理

資料來源:IT桔子、中商產業研(yán)究院整理

二、行業(yè)發展前景

1.國家政策支持行業發展

為鼓勵(lì)光刻膠產(chǎn)業發(fā)展、突破產業瓶頸,我國出台(tái)《關於做好享受稅收優惠政策的集(jí)成工作有關要求的通知》、《關於促進集成電路產(chǎn)業和軟件產業高質量(liàng)發展企業(yè)所得稅政策的公告》等多項政策支持半導體行業發展,為光刻膠產業的發展提供良好的環境氛圍。

2.半導體市場增長帶動(dòng)光刻(kè)膠生產

隨著(zhe)5G、智慧物聯網時代的到來,以及產業(yè)發展環境完善、人才回(huí)流、政策支持、資本青睞等眾多因素,中國(guó)大陸(lù)的半導體產業得以在眾多(duō)領域實現快速與全麵(miàn)布局,正逐步驅使全(quán)球半導體產業從(cóng)韓國(guó)、中國台灣向中國大陸轉移。中國(guó)目前已經(jīng)成為最大(dà)的半導體市場(chǎng),並且繼續保持(chí)最快的增速。半導體市場的增長(zhǎng)將帶動光刻膠市場規模的擴大。

3.企業技術(shù)水平提高促進行業(yè)發展

日韓貿易摩擦啟(qǐ)示中國在中美貿易摩擦(cā)下急需半導體光刻膠自主可控,為鼓勵光刻膠產業發展(zhǎn)、突破產業瓶頸,我國出(chū)台了多項政策支持半導體行業發展,激發本土企業不斷專研光刻膠技術。2020年12月,南大光電自主研發的193nmArF光刻膠於通過客戶使用(yòng)認(rèn)證;北京科華微在級紫外膠上通過(guò)02專項驗收。隨著本土企業技術水平的不斷提升,我國光刻膠行業發展空間將持續擴大。

想要(yào)了解更多光刻膠(jiāo)行業市場詳情,請查閱研泰化學官網欄目《膠粘劑行業資(zī)訊》

該文章來源互聯網,如(rú)有侵權請聯係刪除