專注於膠粘劑的研發製(zhì)造

膠粘劑又稱膠黏劑,通俗點說就是膠水。其以合成高分子材料為主(zhǔ)體,配以各種改性(xìng)材料滿足不同應用領域的特殊要求形成的精細化工產品(pǐn)。生活中常見(jiàn)的502、膠水、膠帶等產品都屬(shǔ)於其範疇。但事實上,你可能不知道,膠粘劑還能粘(zhān)房子、粘汽車、粘飛機… …

膠粘劑廣泛應用於建築建材、包裝、製鞋、家具、造(zào)紙、汽車製造及維修、電子電氣、工程器械等領域。除此以(yǐ)外,光(guāng)伏、風電、消費電子、新能源汽車等領域的快速發展也給膠粘劑帶(dài)來了廣闊的增量空間。

一、一千個(gè)“應用(yòng)場景”就(jiù)會有一千種“膠(jiāo)粘劑”

膠粘劑有成千上萬種產品,性質差別巨大,且很多時候難以和樹脂、油墨、助劑、膜材料等精確區分,歸類起來較為困難。按照其成分可(kě)大致劃分(fèn)為聚氨(ān)酯膠粘劑(jì)、有機矽膠粘劑、環氧樹脂膠粘劑、丙烯酸類膠粘劑、合成橡膠膠粘劑等,每種(zhǒng)膠粘劑又可細分為若幹子品種。膠粘劑有高低端之分,每種膠粘劑都有自己的應用(yòng)領域,彼此替代性較弱。下表展示了不同膠粘劑的(de)性能對比,由於膠粘劑(jì)種類(lèi)實在是太多,哪怕是同一產品內部性能也(yě)可能差別很大,本表不能覆蓋所有(yǒu)細分產品的情況。

資料來源:公開信息整理 價格為曆史數據僅供參考

二、高額投入,盈利堪憂

根據(jù)中國膠粘劑和(hé)膠粘帶工業協會的統計,2020年中國(guó)膠粘劑產量為709萬噸,約占全球產量的1/3,是一個千億級別大市場。從全球市場來看,膠粘劑是實現提質增效和輕量化的保障,越是精密、複雜或對強度要求高的領域就越需要使用膠粘劑。因此,膠粘(zhān)劑的行業增速一直高於宏觀經濟。

膠粘劑行業格局極為分散,行業內(nèi)有公司3500餘家,中(zhōng)小企業(yè)在行業中占比接近80%,行業集中度(dù)很低。第一梯隊(duì)為漢高、富樂、陶(táo)氏杜邦等跨國公司(sī),但(dàn)市(shì)占率也較低。同時(shí),跨國公司在中國的膠粘劑業務占總收入的比例也較低,如漢高在中國的膠粘劑收入僅占總營收的5%。第二梯隊為回天新材(300041)、矽寶科技(300019)、康達新材(002669)等國內公司,市(shì)占率都在(zài)1%左(zuǒ)右,而且(qiě)技(jì)術和聲譽和跨國公(gōng)司相比仍有一(yī)定距離,但正(zhèng)在處於國產(chǎn)替代(dài)和(hé)集中度提升的過程當中。

中國膠粘劑呈(chéng)現低端過剩、高端不足的格(gé)局,高端膠粘劑依賴進口,這一點從進出口數據就能看(kàn)得出。2021年中國膠粘劑進口量22.23萬(wàn)噸,進口額為31.25億美元,膠(jiāo)粘劑出口量為80.32萬噸,出口額為26.80億美元,出口量是進口量的四倍卻還出現(xiàn)了(le)貿易逆差。賣白菜買芯片的情(qíng)況在膠粘劑行業依然明顯。

膠粘劑本(běn)身是配方。配方看起來很簡單,但這往往需要經過十幾年乃至幾十年的研發才(cái)能獲得。高端及特殊場景(jǐng)膠粘劑的研發則具有極(jí)高的技術壁壘,但低端膠粘劑工藝成熟,基本沒有技(jì)術壁(bì)壘(lěi)。膠粘(zhān)劑的(de)生產投資較(jiào)少,搞幾台反應釜就可以,安全環保壁壘(lěi)也不太高,這些原因共(gòng)同導致了低端、分散和過剩(shèng)格局的出現。

從產業鏈(liàn)來看,膠粘劑行業上遊行業主要是基礎化工原料製造商(shāng)。化工原(yuán)材料包括有機矽、合成樹脂、丙烯酸及丙烯酸(suān)酯、MDI、TDI、溶劑油、助劑及單體等(děng)。下遊則是(shì)建築建材、包裝(zhuāng)、製鞋(xié)、家具、造紙、汽(qì)車製造(zào)、新能源、電子電氣等行業(yè),下圖展示了膠粘(zhān)劑的下遊應用情況。

資料來源:華經產業研究院

三、東方(fāng)不亮西方亮

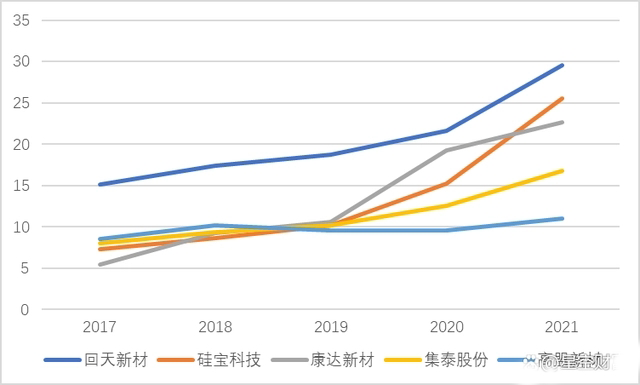

如前所述,膠粘劑主(zhǔ)要用於包裝、建築、木材加工、製鞋等傳統領(lǐng)域。近兩年來,疫情蔓延、經濟下行疊加房地產行業的不景氣,導致膠粘劑行業的傳(chuán)統需求出現萎縮。然而,膠粘劑行業(yè)上(shàng)市公(gōng)司的產銷情況卻實現(xiàn)了逆勢上揚。究其原因,除了前文提(tí)到的國產替代和集中度上升(shēng)的邏輯以外,還來源於新能(néng)源等新興行業的驅動。下圖展示了膠粘劑上市公司的營收增長情況。

膠粘劑上市公司的營收增(zēng)長情況 資(zī)料來源:根據年報整理

近幾年來,以光伏、風電、消費電子(zǐ)和新能(néng)源汽車等為(wéi)主的裝配業市場用膠量占比逐年上升,戰略性(xìng)新興(xìng)產業的擴張明顯帶動行(háng)業經濟增長,細分領域龍頭企業的業績呈爆發式(shì)增(zēng)長。以光伏行業(yè)為例,使用的膠粘劑主要是有機矽膠(jiāo)和太(tài)陽能電池背板膠,光伏對膠粘劑性能要求嚴苛。根據國信證券研(yán)報,預計到2025年全球光(guāng)伏用有機矽膠需求(qiú)量有望達40.95 萬噸、聚氨(ān)酯(zhǐ)膠粘劑需求量有望達 4.44 萬噸。

隨著我國環保(bǎo)意識的日益提高以及(jí)環保(bǎo)法規的日趨完善,水基型、熱熔型、無溶劑型、紫外光固化型、高固含量型及生(shēng)物降解型等環境友(yǒu)好型(xíng)膠粘劑產品受(shòu)到市場的青(qīng)睞和重(chóng)視,是(shì)膠(jiāo)粘劑行業(yè)技術更迭的(de)主要方向。高汙染、高能耗的落後生產企(qǐ)業相繼被(bèi)淘汰(tài),龍(lóng)頭企業競爭力持續提升,行業整體呈現規模化、集約化發展趨勢,行業集中度和(hé)技術水平有望不斷提升(shēng)。

想(xiǎng)要了解更多環保膠黏劑(jì)行(háng)業的發(fā)展前景,請關注研泰化學(xué)官網欄目《膠粘劑行業資訊》

該文章來源互聯網,如有侵(qīn)權請聯係刪除