專注於膠(jiāo)粘劑的研發(fā)製造

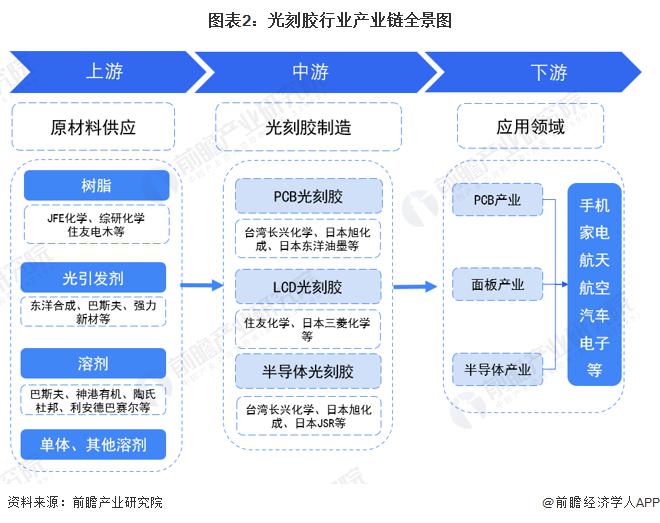

一、產業鏈剖析:中遊主要受全球光(guāng)刻膠龍頭企(qǐ)業壟斷

光刻膠所在產業鏈覆蓋範圍十分廣(guǎng)泛(fàn),從(cóng)上遊基礎化工材料行業、精細化學品行業到中遊光刻膠(jiāo)製備,到下遊 PCB、麵板、半導體產業,再到電子等應用終端。光(guāng)刻膠(jiāo)作(zuò)為微電子領域微細圖形加(jiā)工核心上遊材料(liào),占據電子材料至高點。

由於光刻膠技術含量高且處(chù)於(yú) PCB、麵板和半導(dǎo)體產業(yè)的上遊,其質量直接影響下遊(yóu)產品的質量,因此(cǐ)下(xià)遊企業對光刻膠供貨企業的質量(liàng)及供貨能力非(fēi)常重視,通常(cháng)采取(qǔ)認證采(cǎi)購(gòu)的商(shāng)業模(mó)式。伴隨著高的采購成本與認證成本,光(guāng)刻膠生產廠家與下遊(yóu)企業通(tōng)常會形成(chéng)較為穩定的合作。

二、成分結構分析:材(cái)料成本(běn)占比最大

原料端,光刻膠由(yóu)樹脂、增感劑、溶劑、單體和助劑組成,用量占比分別為 10-40%、1-6%、50-90%、強力新材、聖泉集團、彤程新材、徐州博康、江蘇華倫等 10 餘家企業生產,一(yī)些光刻膠生產企業也在向上遊延伸,如北京(jīng)科華、南大光電(diàn)等。

三、價格(gé)傳導機製:市場價格由行業供應(yīng)端、製造端及消費需求彈性共同作用

光刻膠市場價格由行業供應端、製造端及消(xiāo)費需求彈性共同作(zuò)用而成、並逐級傳導。供應端(duān)的成本價格包括核心原材料、技術價格、人力價格和設備廠房、燃料動力的購置 / 購買價等,傳導至(zhì)製造端成為生產成本,製造端綜合供需溢價、研發成本和企業利潤,形成最終價格傳導至應(yīng)用(yòng)領域,而應用市場需求彈性也反作用於供應端、製造端,形成 " 價格 - 需求 - 價格 " 的傳導路徑來影響光刻膠市場的(de)定價(jià)。

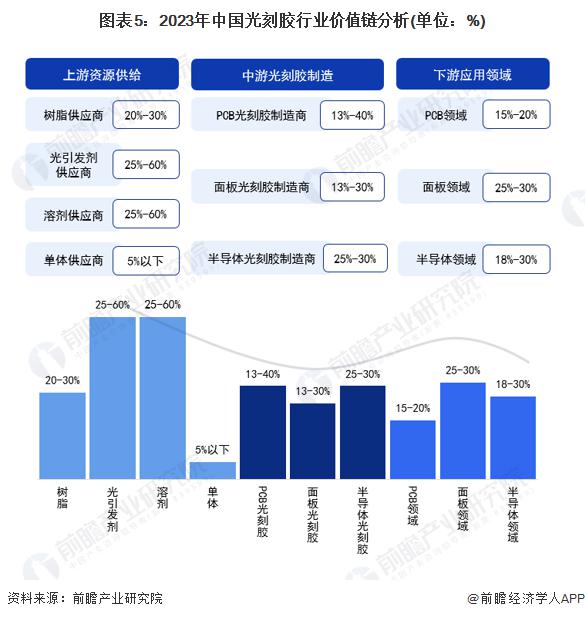

四、價值鏈(liàn)分析:產業鏈整(zhěng)體利潤水平較高

根(gēn)據對產(chǎn)業鏈上市企(qǐ)業毛利率整體情況進行分析,其中產業鏈中毛利率最高的是上遊的光引發劑(jì)和溶劑,企業毛(máo)利(lì)率大多在(zài) 25-60%,其餘上遊軟件供應商毛利率在 20-30% 左右(yòu),其(qí)次(cì)是中遊光刻膠行業,PCB 光刻膠產品毛利率在 13-40% 左右,半導體光刻膠產品(pǐn)毛(máo)利率在 25-30% 左右,中遊毛利率水平最低是(shì)麵板光刻膠(jiāo),處於 13-30% 區間,上下遊應用(yòng)領域毛利率大約在 15-30% 左(zuǒ)右。

想要了解更多環(huán)保膠黏劑行業的發展前景,請關注研泰(tài)化學官網欄目《膠粘劑行業資訊》